Blog

TVA, douane, fiscalité

La Loi de Finances 2024 modifie les conditions d’assujettissement et d’exonération des locations meublées, des hôtels et établissements similaires, pour juguler une concurrence jugée déloyale.

Code douanier, tarif douanier, HS code – NC8 – TARIC –– nomenclature douanière: maitrisez les différences pour sécuriser vos déclarations en douane.

5 pièges et erreurs classiques à connaître pour éviter des retards de dédouanements, des pénalités / sanctions douanières et des enquêtes approfondies de l’administration des douanes.

Vérifiez les seuils EMEBI et INTRASTAT en Union européenne avec les changements 2023 affectant 15 pays à l’expédition et/ou à l’introduction.

Vérifiez les taux de TVA standard, réduit, super-réduit au 1er janvier 2024 en Europe (dans les 27 Etats membres de l’Union européenne et au-delà) , ainsi que les changements de TVA applicables à certains produits.

5 pièges et erreurs classiques à connaître pour éviter des retards de dédouanements, des pénalités / sanctions douanières et des enquêtes approfondies de l’administration des douanes.

En 2020, les codes douaniers changent: le JOUE n° L 280 va donc permettre aux chargeurs de vérifier si, au 1er janvier 2020, leurs nomenclatures sont supprimées, remplacées, ou inchangées.

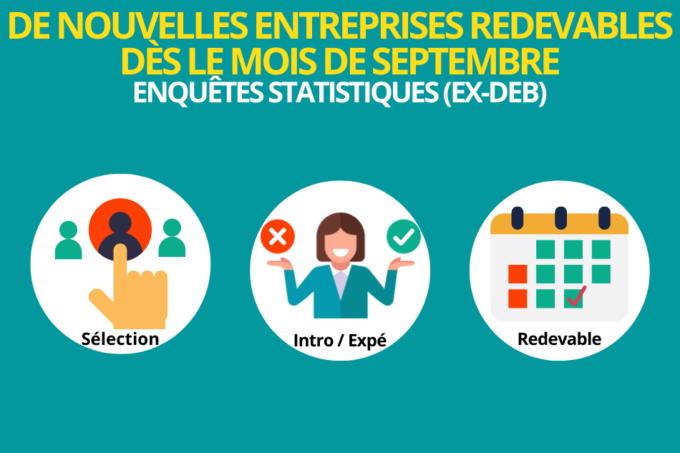

Les Enquêtes statistiques Mensuelles sur les Échanges de Biens Intracommunautaires (EMEBI) remplacent, depuis décembre 2021, les Déclarations d’Échange de Biens (DEB). Elles sont obligatoires dès lors qu’une entreprise a été notifiée de son devoir de la déclarer.

De nombreux changements sont intervenus en 2022 concernant le mécanisme d’autoliquidation de la TVA. Extension du mécanisme d’autoliquidation de la TVA pour certains secteurs à risque, généralisation de l’autoliquidation de la TVA à l’importation, sanctions encourues en cas de défaut d’autoliquidation.

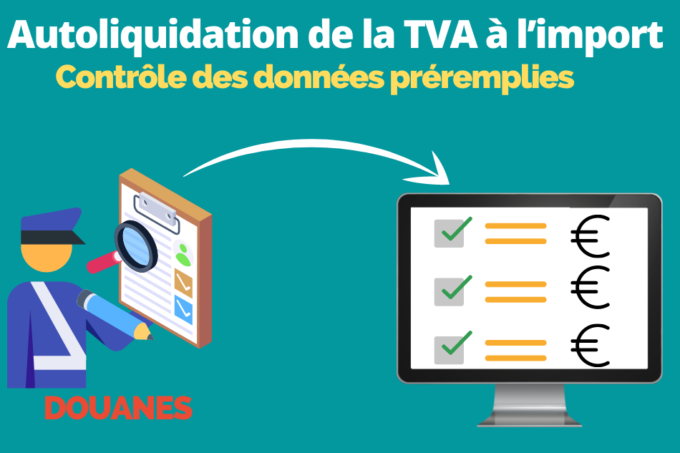

Autoliquidation de la TVA à l’importation: le service en ligne « Données ATVAI » des Douanes permet de contrôler tous les montants de vos importations pré-remplis sur la CA3.

La généralisation de l’autoliquidation au 1er janvier 2022 et leur impact pour les entreprises – déclaration de TVA (CA3), régularisation et paiement de la TVA, Web Service

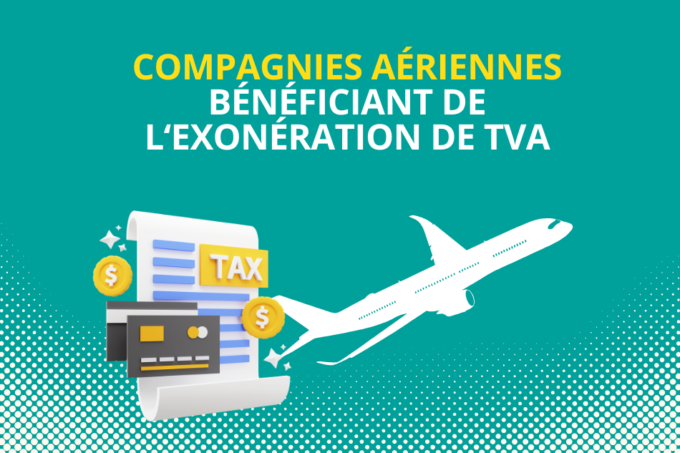

La liste des compagnies aériennes bénéficiant de l’exonération de TVA pour certaines opérations réalisées a été mise à jour. Conditions d’exonération, mise à jour de la liste des compagnies présumées remplir les conditions d’exonération…

La facturation d’une prestation de transport entre le pays d’entrée des marchandises sur le territoire de l’Union européenne (pays d’importation) et le pays européen du client final est-elle toujours exonérée de TVA ?

Experts-comptables et services financiers des entreprises sont confrontés quotidiennement à la déclaration de TVA (CA3). Analyse des opérations, saisie ou intégration comptable, ventilation des opérations, on vous présente les 5 pièges et erreurs à éviter absolument pour conjurer le risque de pénalités ou de sanctions en cas de contrôle fiscal.

Actuellement, les locations de type Airbnb sont exonérées de TVA si elles font moins de trois prestations parmi une liste. Le Conseil d’État, dans un avis du 5 juillet 2023, a jugé incompatible ce régime avec la directive européenne. Analyse du Conseil d’État, nouveaux critères d’exonération envisagés, impacts pour les locations Airbnb… On vous explique tout.

Hôtels, locations d’appartements ou de villas telles que les Airbnb, chambres d’hôtes… Les services d’hébergements sont variés et il devient difficile pour les prestataires de connaître les règles de TVA applicables aux prestations d’hébergement offertes et à leurs services connexes (restauration, location de salles…).

La Directive du 5 Avril 2022 interdit le cumul de l’application d’un taux de TVA réduit et du mécanisme de TVA sur marge sur une œuvre d’art. Quelles sont les règles de TVA sur les œuvres d’art? Qu’est-ce que le taux de TVA réduit, la TVA sur marge? Quelles sont les conséquences de cette réforme pour les galeries d’art? On vous explique tout !

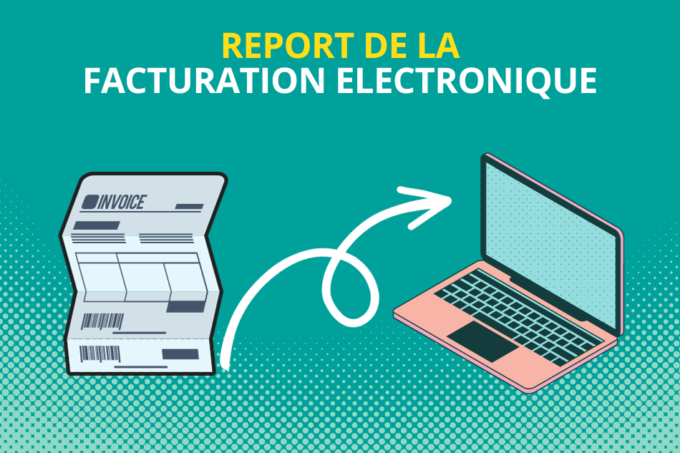

L’obligation de la facturation électronique se met en place: le 1er juillet 2024, toutes les entreprises françaises devront être en capacité de recevoir des factures électroniques, et d’ici 3 ans, d’être en mesure de les émettre (e-invoicing) et de transmettre des données de transaction (e-reporting).

A l’occasion du transfert de compétences concernant la TVA due à l’importation entre la Direction Générale des Douanes et Droits Indirects (DGDDI) et la Direction Générale des Finances Publiques (DGFIP), effectif au 1er janvier 2022, la DGFIP annonce la généralisation de l’autoliquidation de la TVA à l’importation. Mécanisme, fonctionnement avant et après le 1er janvier 2022, on vous explique tout !

Une proposition de directive est examinée par le Conseil de l’Union européenne pour appliquer un mécanisme d’autoliquidation généralisé qui permettrait aux Etats de contrer le phénomène de fraude carrousel.

Rendez-vous les 11 et 12 juillet 2023 sur notre stand lors du Congrès régional des experts-comptables Provence Alpes Côte d’Azur à Marseille.

L’origine préférentielle est un outil du commerce international qui permet sous certaines conditions une réduction voir une nullité de droits de douane sur les marchandises importées et exportées. Nous abordons avec vous les sept erreurs les plus communes sur les justificatifs d’origine préférentielle des marchandises et comment les éviter.

Dans l’arrêt Weindel Logistik, la Cour de Justice de l’Union européenne a dû déterminer si le droit à déduction de la TVA à l’importation est conditionnée au fait que l’importateur des marchandises soit propriétaire des marchandises importées.

Depuis le 1er janvier 2022, l’autoliquidation de la TVA à l’importation est généralisée et obligatoire pour toutes les entreprises importatrices de marchandises en France. Cependant, le droit de déduction de la TVA a été soumis à une jurisprudence concernant les prestataires de services qui ne sont pas propriétaires des biens qu’ils importent en Union européenne.

Avec DELTA IE, le DAU disparait au profit des déclarations douanières H1 pour l’import, B1 pour l’export, H7 pour les biens importés de valeur inférieure à 150€.

Les dates limites de dépôt des enquêtes statistiques EMEBI (autrefois DEB) ont été publiées pour 2023. EMEBI, DEB, Récapitulatif TVA, comprenez les nouveaux enjeux de ces changements

Découvrez notre catalogue de formation 2023 : au programme, des nouveautés et des formations indispensables en matière de TVA, compta-gestion, fiscalité, immobilier, droit social, juridique et douane.

Vérifiez les seuils EMEBI et INTRASTAT en Union européenne avec les changements 2023 affectant 15 pays à l’expédition et/ou à l’introduction.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 27 Etats membres de l’Union européenne au 1er janvier 2021, ainsi que les changements de TVA applicables à certains produits.

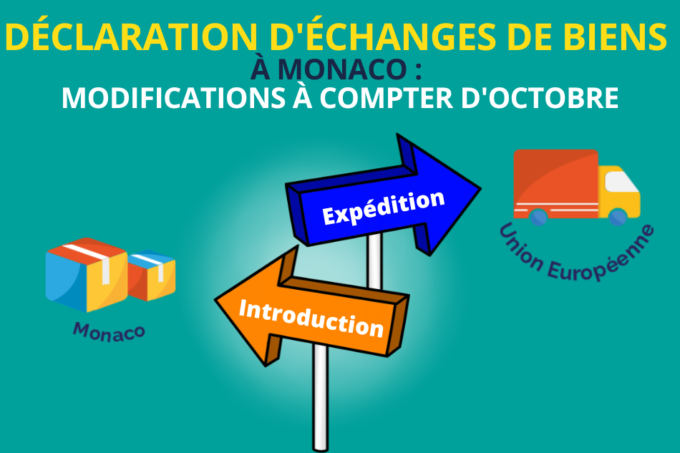

Les règles en matière de DEB se modifient et sont applicables aux redevables identifiés à la TVA à Monaco à compter de la DEB du mois d’octobre 2022, à déposer le 14 novembre 2022.

Déterminer la valeur en douane de vos produits est essentiel pour sécuriser au plan douanier et fiscal vos opérations d’import et export. Bonnes pratiques, outils: on vous dit tout.

Les produits susceptibles d’avoir une utilisation militaire sont soumis à un contrôle des Biens à Double Usage (BDU) lors de leur exportation.

Rendez-vous sur le stand P10 du 28 au 30 septembre 2022 lors du 77ème Congrès de l’Ordre des experts-comptables à Paris.

Rendez-vous le 16 juillet prochain pour un atelier-conférence ‘TVA et industrie’ en partenariat avec l’UIMM Régions Sud – Corse / Gard – Lozère.

Les organismes de formation peuvent-ils être exonérés de TVA ou ne pas facturer de TVA à leurs stagiaires ? Vérifiez les règles de TVA applicables à chaque type de formation (inter, intra, e-learning, classe virtuelle).

Toute notre documentation sur la réforme DEB / EMEBI 2022 à votre disposition, pour assurer votre conformité.

Les réglementations 2022 concernant l’EMEBI (ex-DEB) ont été publiées sur le site de l’Administration des douanes. Dates limites de dépôt des EMEBI en 2022, rappels des changements applicables, nouvelles sanctions, … Nos experts décryptent les modifications.

Sur avis du Conseil d’Etat, la Cour Administrative d’Appel de Nantes le 15 février 2022 (affaire n° 19NT04979) s’est prononcée sur la notion d’assujettissement à la TVA des Etablissements de Santé et d’Hébergement pour Personnes Agées Dépendantes (EHPAD) publics. On décrypte cette jurisprudence pour vous !

En 2021, l’administration fiscale a mis en œuvre de nouvelles méthodes afin de détecter les évasions et fraudes fiscales, notamment le data mining

Un nouveau code des impositions sur les biens et services (CIBS)

C’est nouveau ! l’examen de conformité fiscale permet aux entreprises et particuliers de préparer un éventuel contrôle fiscal assisté par un prestataire.

Les 7 et 8 juillet 2022 se tiendra le Congrès régional des experts-comptables Provence Alpes Côte d’Azur à Cannes.

La Commission Européenne s’oriente vers un mécanisme d’autoliquidation de TVA généralisé sur les opérations domestiques dépassant un certain seuil de valeur. Présenté comme temporaire, il pourrait cependant préfigurer un dispositif communautaire qui éliminerait la fraude à la TVA dite « carrousel ».

Suite à la jurisprudence sur le régime de taxation des marges de terrains à bâtir, des précisions sur son application ont été apportées par l’Assemblée Nationale.

Rendez-vous le 17 février prochain pour un atelier-conférence ‘Actualités TVA 2022’ en partenariat avec le Conseil Régional de l’Ordre des Experts Comptables Hauts-de-France.

Rendez-vous le 1er février prochain pour un atelier-conférence ‘Actualités TVA’ en partenariat avec l’UIMM Côte d’Azur.

Rendez-vous le 27 janvier prochain pour un atelier-conférence ‘Actualités TVA 2022’ en partenariat avec le Conseil Régional de l’Ordre des Experts Comptables PACA.

La Loi de finances rectificative pour 2016 confirme le dispositif d’autoliquidation de la TVA pour les importateurs, défini le 13 juillet 2016. A la clé: une simplification des procédures douanières et une amélioration de la compétitivité des opérateurs français.

Les seuils DEB, c’est à dire les niveaux d’échanges commerciaux déclenchant une obligation déclarative, ont été modifiés pour 2022 dans sept pays européens.

Rendez-vous le 18 janvier prochain pour un atelier-conférence ‘Actualités TVA 2022’ en partenariat avec l’Ordre des Experts Comptables Monaco.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 27 Etats membres de l’Union européenne au 1er janvier 2021, ainsi que les changements de TVA applicables à certains produits.

Qui peut bénéficier de l’exonération de TVA sur les prestations de formation ? Pour quelles prestations de formation ? Exonération de TVA sur les prestations de formation avantage ou inconvénient ?…. On décrypte ce régime de TVA pour vous !

L’ordonnance 2021-1190 publiée le 15 septembre 2021 a modifié le calendrier d’entrée en vigueur des mesures relatives à la facturation électronique et a apporté des précisions sur les modalités de mise en œuvre de cette réforme. Nouveau calendrier des mesures, précisions apportées on vous détaille tout !

Interrogée par voie de question préjudicielle la Cour de Justice de l’Union européenne a été amenée à se prononcer sur l’étendue de la notion « d’enseignement scolaire ou universitaire » exonérée de TVA.

Par la loi de finance pour 2021, la France a décidé de transposer la faculté offerte par la directive européenne permettant de considérer comme un seul assujetti au regard de la TVA des personnes établis en France qui remplissent certaines conditions.

Rendez-vous le 23 novembre prochain pour un atelier-conférence ‘Sécuriser sa TVA à l’international’ à Monaco.

Les 18 et 19 Novembre 2021 se tiendra le Congrès régional des experts-comptables Marseille Provence Alpes Côte d’Azur à Marseille.

Une réforme des DEB (Déclarations d’échanges de biens) rentrera en vigueur au 1er janvier 2022. Nos experts détaillent les changements à venir.

La Cour de justice de l’Union européenne donne son interprétation des conditions d’application du régime de taxation sur la marge pour les livraisons de terrains à bâtir

La réforme sur le guichet unique (paquet TVA e-commerce) entre en vigueur au 1er juillet 2021. Le 26 mai dernier, la France a publié une […]

Marchands de biens/Lotisseurs, la TVA sur la marge s’applique-t-elle toujours à la livraison de terrains à bâtir ? On vous explique tout !

Vous réalisez des opérations dans les DOM/TOM devenus DROM/COM ou la Corse ? Vous êtes susceptible de réaliser une opération taxable au taux local. Taux applicables, champ d’application, on fait le point !

Le Guichet Unique (One-Stop Shop) qui entre en vigueur au 1er juillet 2021 facilite les déclarations TVA des e-commerçants pour leurs flux intra-communautaires. A qui s’adresse-t-il, et faut-il toujours l’adopter ?

Le Programme Pan-Européen d’Amazon optimise et simplifie la gestion des stocks et la livraison dans toute l’Europe. Mais attention : les e-commerçants inscrits à ce programme doivent respecter des obligations TVA intra-communautaires, qui changent au 1er juillet 2021.

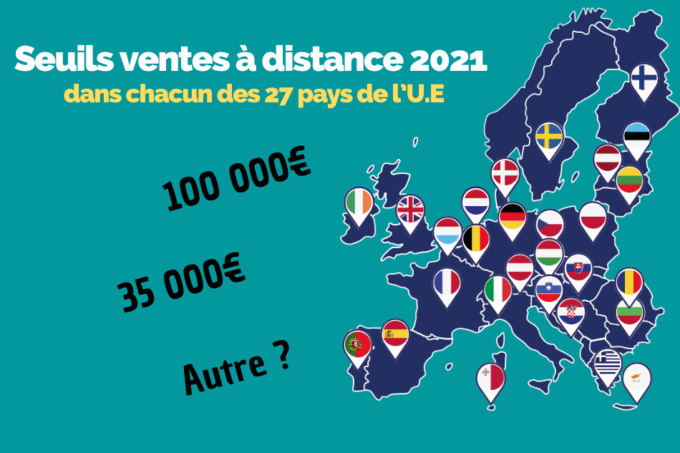

Vérifiez les seuils des ventes à distance dans chacun des 27 Etats membres de l’Union Européenne au 1er janvier 2021.

La réforme TVA/e-commerce qui entrera en vigueur au 1er juillet 2021 introduit des simplifications et de nouveaux Guichets Uniques pour faciliter les déclarations TVA des e-commerçants en Europe. Mais attention aux pièges!

Le 31 décembre 2020 s’est achevée la période de transition suite au Brexit. Depuis le 1er janvier 2021, l’Angleterre, le Pays de Galle, l’Ecosse, l’île de Jersey et l’île de Guernesey sont devenus des Etats tiers à l’Union Européenne. En revanche, l’Irlande et l’Irlande du Nord disposent d’un statut particulier.

La facturation électronique entre en vigueur en 2023. Calendrier des mesures, champ d’application, fonctionnement on vous explique tout.

Par un arrêté du 16 février 2021, 19 territoires ont été ajoutés à la liste des pays pour lesquels les sociétés qui y sont établies n’ont pas besoin de désigner un représentant fiscal en France lorsqu’elles y réalisent des opérations taxables en matière de TVA.

Le 5 janvier 2021, la circulaire relative à la déclaration d’échanges de biens entre Etats membres de l’Union Européenne a été publiée sur le site de l’administration des douanes.

Popularisées par l’apparition du BITCOIN en 2009, les crypto monnaies sont souvent connues pour leur forte volatilité et les valeurs importantes qu’elles atteignent. La valeur unitaire du BITCOIN a d’ailleurs récemment dépassé la barre symbolique des 60.000 dollars (50.318 euros environ). Souvent connue sous l’aspect financier mais méconnue sous l’aspect réglementaire, nous vous décryptons la crypto monnaie sous le prisme de la TVA.

Découvrez notre nouveau catalogue de formation : au programme, des nouveautés et des formations indispensables en matière de TVA, Douane , Fiscalité, Droit social, Gestion, Comptabilité et Finance.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 27 Etats membres de l’Union européenne au 1er janvier 2021, ainsi que les changements de TVA applicables à certains produits.

Les seuils DEB, c’est à dire les niveaux d’échanges commerciaux déclenchant une obligation déclarative, ont été modifiés pour 2021 dans sept pays européens. Ils restent inchangés en France à 460 000€ HT.

Alors que la direction du groupe français évolue, une nouvelle identité visuelle habille une architecture de marques rénovée.

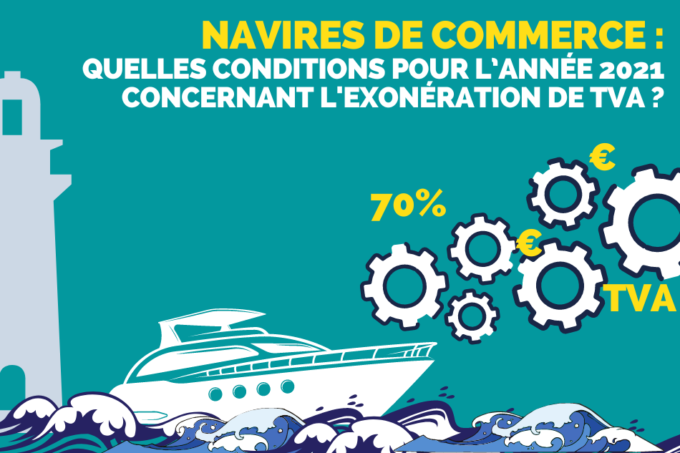

Depuis le 1er janvier 2021, l’Angleterre, le Pays de Galle, l’Ecosse, l’île de Jersey et l’île de Guernesey sont devenus des pays tiers à l’Union Européenne. En revanche, l’Irlande et l’Irlande du Nord sont toujours soumises aux règles de TVA intracommunautaires. Quel est le statut TVA des navires de plaisance battant pavillon anglais ?

L’administration publie un rescrit et autorise les opérateurs à évaluer le respect du seuil des 70% sur la base des données de 2021.

En raison de la crise sanitaire actuelle (COVID-19), certains navires n’ont pas pu satisfaire à la condition des 70% de navigation hors des eaux françaises au cours de l’année 2020 pour bénéficier de l’exonération au titre de l’année 2021.

Le traitement de la TVA sur les locations des navires de plaisance (yachts) évolue. La règle de réfaction forfaitaire à 50% qui s’appliquait aux contrats de location de navires mis à disposition à des fins d’agrément en France disparait. C’est l’utilisation ou l’exploitation effective des navires en dehors des eaux territoriales européennes qui doit être évalué pour déterminer d’éventuelles exonérations à compter du 1er novembre 2020. Date d’entrée en vigueur de la mesure, nouvelle méthode de calcul de la part des loyers imposables en France…. on vous explique tout !

Depuis le 1er janvier 2020, les opérateurs de plateforme en ligne (Marketplaces) sont solidairement responsables de la TVA due par les assujettis réalisant leurs activités par l’intermédiaire de leur plateforme.

Vous vendez à l’exportation aux conditions départ (votre client maîtrise le transport) : comment désormais justifier l’exonération de TVA ?

Dans une note aux opérateurs parue le 3 mars 2020, la Douane Française clarifie sa définition de l’exportateur au sens douanier et définit des conditions pour pouvoir être exportateur au départ de France dans le cas de ventes aux conditions départ.

Dans un arrêt Dong Yang (C-547/18), la CJUE a du déterminer si la filiale UE d’une société tierce à l’UE constitue de fait un établissement stable et le cas échéant un prestataire doit il s’interroger sur les relations entre la société mère (hors UE ) et sa filiale (UE) pour déterminer si elle y dispose d’un établissement stable.

Le paquet en faveur d’une fiscalité équitable et simplifiée présenté le 15 juillet 2020 par la Commission européenne comporte des dispositions TVA intéressantes – décodage avec les experts TVA de MATHEZ FORMATION.

L’administration fiscale a précisé les conditions d’application du régime particulier des agences de voyages aux prestations de services fournies dans le cadre des foires, salons, congrès et événements professionnels, dans son BOI TVA-CHAMP-20-50-30 du 11 mars 2020.

Avec la crise sanitaire du COVID-19, la Commission Européenne a proposé de reporter au 1er juillet 2021 la mise en application des mesures. Guichet Unique pour l’E-commerce, nouvelles obligations à la charge des marketplaces, certaines mesures du paquet TVA sur le commerce électronique (Directive UE 2017/2455 du 5 décembre 2017) devaient entrer en vigueur le 1er janvier 2021.

A la demande du Tribunal Administratif de Grenoble, le Conseil d’Etat est venu préciser les conditions de remise en cause de l’exonération de TVA des activités de formation.

À partir du 1er janvier 2020, les conditions de la réalisation de l’autoliquidation de la TVA à l’importation (ATVAI) seront assouplies, notamment celles relatives au nombre d’opérations réalisées par les entreprises qui ont au moins de 12 mois d’existence. MATHEZ FORMATION vous propose de faire le point sur ce qui change l’année prochaine.

Depuis le 01/01/2020 et la Directive « QUIK FIXES », la DEB et la DES ne sont plus seulement des obligations déclaratives mais sont devenues une condition de fond pour bénéficier de l’exonération sur les livraisons intracommunautaires et les prestations de services « B to « B ».

Suite à la crise sanitaire due au COVID 19, l’Administration a suspendu l’application des nouvelles règles qui devaient s’appliquer aux contrats de location conclus à compter du 30 mars 2020.

Nouvelle mesure de lutte contre la fraude à la TVA : les exploitants de plateformes logistiques ont une obligation d’information vis-à-vis de l’Administration Fiscale lorsque, pour le compte de sociétés établies hors de l’Union Européenne, sont stockés des biens importés en Union Européenne destinés à être commercialisés en E-commerce (market-places).

Les seuils DEB, c’est à dire les niveaux d’échanges commerciaux déclenchant une obligation déclarative, ont été modifiés pour 2020 dans 4 pays européens – Bulgarie, Chypre, Danemark, et Lettonie. Ils restent inchangés en France à 460 000€ HT.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 28 Etats membres de l’Union européenne au 1er janvier 2020, ainsi que les changements de TVA applicables à certains produits.

L’Ordre des Experts-Comptables Savoie et Haute-Savoie vous invite à un atelier « TVA : Horizon 2020 & 2022 » le 18 février 2020 à St Pierre en Faucigny en partenariat avec MATHEZ FORMATION.

La Commission Administrative de l’Ordre des Experts-Comptables des Alpes Maritimes vous invite à un atelier « La TVA dans tous ses Etats » le 11 février 2020 à St Laurent du Var en partenariat avec MATHEZ FORMATION.

L’ASSECA Rhône-Alpes vous invite à un atelier « TVA : Horizon 2020 & 2022 » le 4 février 2020 à Bourg en Bresse en partenariat avec MATHEZ FORMATION.

En 2020, les codes douaniers changent: le JOUE n° L 280 va donc permettre aux chargeurs de vérifier si, au 1er janvier 2020, leurs nomenclatures sont supprimées, remplacées, ou inchangées.

Le MOSS devient le OSS (« One-Stop-Shop »). Quelles sont les conséquences pratiques pour les entreprises assujetties à la TVA et établies en France ? Revue pratique des dispositions prévues pour le 1er janvier 2021.

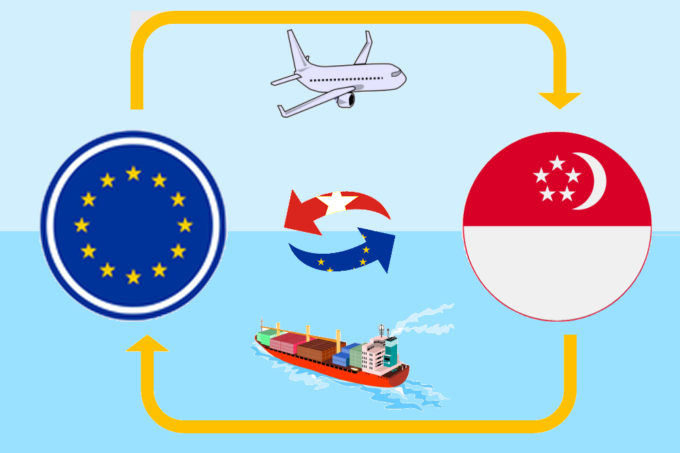

L’accord de libre-échange UE-Singapour est entré en vigueur le 21 novembre, modifiant les règles douanières pour les opérateurs européens ç l’export et à l’import.

Le projet de loi de finances 2020 transpose la directive européenne 2018/1910. Les quatre thématiques abordées changent profondément la donne de la TVA intracommunautaire. Simplification ou complexification? Décryptage pratique des « Quick Fixes ».

La révision partielle de la TVA Suisse est entrée en vigueur le 1er janvier 2018, elle implique une mise à niveau pour les entreprises étrangères actives sur le territoire Helvète.

C’est le « casse du siècle ». La fraude à la TVA dite « carrousel » coûte à l’Union Européenne près de 50 milliards d’euros par an. Et lorsque l’on sait que la TVA reste la première recette fiscale de la France avec 154 milliards d’euros collectés en 2018, on comprend aisément les efforts entrepris pour stopper l’hémorragie. MATHEZ FORMATION vous emmène à la découverte de la fraude à la TVA la plus en vogue en Europe.

Imprimez votre fiche Incoterms® 2020 (PDF) pour avoir toujours sous les yeux les modalités en vigueur: EXW, FCA, CPT, CIP, DAP, DPU, DDP, FAS, FOB, CFR, CIF. En BD et en couleurs avec MATHEZ FORMATION!

Les 18 et 19 Novembre 2019 se tiendra le Congrès régional des experts-comptables Marseille Provence Alpes Côte d’Azur à Marseille.

Les 13 et 14 Novembre 2019 se tiendra le Congrès régional des experts-comptables Nord Pas-de-Calais et Picardie Ardennes à Valenciennes.

Les 15 et 16 octobre 2019 se tiendra le Congrès régional des experts-comptables Rhône-Alpes à Chateauneuf-sur-Isère.

MATHEZ FORMATION y animera deux « Ateliers Flash – Fiscal et Comptable » sur le thème de la TVA : Horizon 2020 et 2022, préparez-vous aux changements.

Du 25 au 27 septembre 2019, nos experts TVA vont à la rencontre des experts-comptables réunis sur le Congrès National des experts-comptables à Paris.

Le remboursement de la TVA à un assujetti européen non établi en France après l’écoulement du délai d’un mois faisant suite à une demande de renseignement complémentaire restée sans réponse. La Cour de Justice de l’UE a confirmé le jugement de l’avocat général en affirmant que le délai d’un mois ne constituait pas un délai de forclusion.

Les Incoterms 2020 entreront en application au 1er janvier 2020: prenez connaissance dès maintenant des principales modifications à prendre en compte pour vos opérations.

La CJUE s’est prononcée sur un cas de refus de l’exonération de la TVA pour un importateur qui réalise des prestations de transport de marchandises sous le régime douanier 42.

Vous êtes e-commerçant, soumis à la TVA et vendez à des particuliers par le biais de votre site internet. Savez-vous qu’une réglementation vous contraint, depuis janvier 2018, à de nouvelles obligations ? Décodage et solutions, notamment pour Woocommerce.

L’État perd chaque année entre 20 et 30 milliards d’euros au titre de la TVA non perçue. À l’échelle européenne, l’écart entre la TVA à percevoir et la TVA effectivement perçue se situe entre 150 et 200 milliards d’euros.

5 milliards d’euros. C’est le manque à gagner qu’ont accusé les États membres de l’Union européenne en 2018 au titre de la fraude à la TVA sur le commerce électronique

Sortie sans accord entraînant le rétablissement des formalités de douane au 1er novembre 2019, ou sortie avec accord associée à une période transitoire courant jusqu’au 31 décembre 2020? Dans tous les cas, sachez préparer votre entreprise aux plans TVA et douane.

Le 13 mars dernier, le gouvernement Britannique publiait les détails de son nouveau tarif douanier, qui sera mis en place en cas de « no deal ». Ce tarif douanier temporaire est conçu pour minimiser l’impact du Brexit sur les entreprises locales et les consommateurs tout en protégeant les industries vulnérables.

Les seuils DEB, c’est à dire les niveaux d’échanges commerciaux déclenchant une obligation déclarative, ont été modifiés pour 2019 dans 8 pays européens – Bulgarie, Chypre, Croatie, Danemark, Finlande, Pays-Bas, Pologne et République-Tchèque. Ils restent inchangés en France à 460 000€ HT.

La sortie du Royaume-Uni de l’U.E est datée au 29 mars: quels seront les impacts pour vos échanges commerciaux, et comment les minimiser? Inscrivez-vous au Webinaire du 5 Mars pour passer en revue les modifications à venir, et adaptez au mieux vos dispositifs logistiques et TVA.

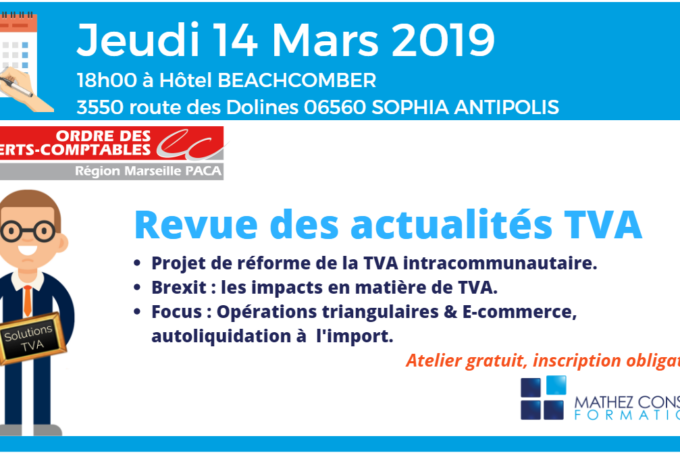

La Commission Administrative de l’Ordre des Experts-Comptables des Alpes Maritimes en partenariat avec MATHEZ FORMATION, vous invitent à une réunion d’information sur le thème de la TVA à l’international, le 14 Mars 2019 à Sophia Antipolis.

L’Ordre des Experts-Comptables Rhône-Alpes et l’Adamo, en partenariat avec MATHEZ FORMATION, vous invitent à une réunion d’information sur le thème de la TVA à l’international, le 25 février à GUILHERAND-GRANGES.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 28 Etats membres de l’Union européenne au 1er janvier 2019, tenant compte des modifications intervenues en 2017, dans le cadre d’une harmonisation encore très incomplète.

L’Ordre des Experts-Comptables Hauts de France en partenariat avec MATHEZ FORMATION, vous invitent à une réunion d’information sur le thème de la TVA à l’international, le 22 janvier à Lesquin.

Cette Directive concerne l’harmonisation et la simplification de certaines règles dans le système de taxe sur la valeur ajoutée pour la taxation des échanges entre les États membres.

Les modifications portent sur trois sujets très importants et doivent s’appliquer dans tous les Etats membre le 1er janvier 2020.

Les exportateurs français sont sur les starting-blocks ! Il faut dire que la Douane française leur a réservé une belle « surprise » pour cette fin d’année. En effet, on se dirige vers la suppression des droits de douane pour environ 90 % des produits de l’UE exportés vers le Japon, un gros marché à 127 millions d’habitants. Décryptage…

L’avènement du marché unique en 1993 a imposé aux États membres de l’Union Européenne d’œuvrer dans le sens de l’harmonisation du suivi fiscal et des dispositifs nationaux. C’est dans ce contexte que la TVA intracommunautaire a vu le jour. Le principal est simple, mais l’application peut donner lieu à des ambiguïtés que nous vous proposons de lever à travers cet article. C’est parti !

Nous vous proposons aujourd’hui la 2e partie de notre article à succès « Les pièges de la TVA intracommunautaire ». Quels sont les (autres) pièges à éviter dans le cadre de la TVA intracommunautaire ?

L’avènement du marché unique en 1993 a imposé aux États membres de l’Union Européenne d’œuvrer dans le sens de l’harmonisation du suivi fiscal et des dispositifs nationaux. C’est dans ce contexte que la TVA intracommunautaire a vu le jour. Le principal est simple, mais l’application peut donner lieu à des ambiguïtés que nous vous proposons de lever à travers cet article. C’est parti !

L’Ordre des Experts-Comptables Rhône-Alpes et l’ADECA, en partenariat avec MATHEZ FORMATION, vous invitent à une réunion d’information sur le thème de la TVA à l’international, le 3 décembre à Grenoble.

Les 13 et 14 novembre, découvrez les solutions TVA qui sécurisent et simplifient les opérations des entreprises, sur le Congrès Régional de l’Ordre des Experts-Comptables à Marseille.

Lutte contre la fraude à la TVA, modification du lieu de taxation des biens et services, création d’un statut « d’assujetti certifié » : découvrez les contours d’une réforme qui pourrait toucher toutes les entreprises européennes dès 2022.

Les 10 et 11 juillet, découvrez les solutions TVA qui sécurisent et simplifient les opérations des entreprises, sur le Congrès Régional de l’Ordre des Experts-Comptables à Lyon.

Un atelier d’information sur la ‘TVA et les opérations complexes à l’international’ organisé par la CCI PACA à Arles et animé par Krystel Pellegrini, spécialiste TVA internationale de MATHEZ FORMATION.

Les seuils DEB, c’est à dire les niveaux d’échanges commerciaux déclenchant une obligation déclarative, ont été modifiés pour 2018 dans 9 pays européens – Bulgarie, Chypre, Croatie, Danemark, Estonie, Lettonie, Lituanie, Pologne et Slovénie. Ils restent inchangés en France à 460 000€ HT.

En 2022, dans le cadre de l’Espace TVA unique dans l’Union européenne, les entreprises devront facturer TTC leurs clients établis dans un autre Etat membre de l’UE, en incluant la TVA du pays de ce client…. sauf s’il est « assujetti certifié »

L’Ordre des Experts-Comptables Rhône-Alpes, l’AEC 74 et l’ADECS, en partenariat avec MATHEZ FORMATION, vous invitent à une réunion d’information sur le thème de la TVA à l’international, le 8 mars à Annecy.

Vérifiez les taux de TVA standard, réduit, super-réduit dans chacun des 28 Etats membres de l’Union européenne au 1er janvier 2018, tenant compte des modifications intervenues en 2017, dans le cadre d’une harmonisation encore très incomplète.

Les entreprises devront être identifiées à la TVA en Suisse pour leurs opérations imposables dès lors que leur chiffre d’affaire global excède 100 000 CHF. La modification de définition du seuil concerne quelques 30 000 sociétés étrangères opérant en Suisse, et qui devront désigner un représentant fiscal.

- 1

- 2